En el mundo de las inversiones personales, cada vez más personas buscan opciones que combinen crecimiento, protección y flexibilidad. Y uno de los vehículos financieros que mejor logra ese equilibrio son los seguros de vida indexados.

Estos productos no solo protegen a la familia en caso de fallecimiento, sino que también permiten acumular valor en efectivo vinculado al desempeño de índices bursátiles como el S&P 500 o el NASDAQ, sin exponerse directamente a las caídas del mercado.

En este artículo te explicaremos cómo funcionan las estrategias de indexación, por qué estos dos índices son tan utilizados, y cómo un seguro de vida indexado puede convertirse en una pieza clave de tu estrategia patrimonial.

¿Qué son los seguros de vida indexados?

Un seguro de vida indexado (Indexed Universal Life Insurance o IUL, por sus siglas en inglés) es una póliza que ofrece cobertura por fallecimiento, pero además acumula valor en efectivo dentro de una cuenta vinculada a un índice financiero.

A diferencia de una inversión directa en la bolsa, el dinero dentro del seguro no se invierte en acciones reales, sino que genera rendimiento en función del comportamiento del índice elegido (como el S&P 500 o el NASDAQ).

Lo más atractivo es que, cuando el mercado sube, el valor en efectivo crece; y cuando el mercado baja, el capital está protegido gracias a un rendimiento mínimo garantizado (generalmente entre 0% y 1%).

En otras palabras, ganas cuando el mercado sube y no pierdes cuando baja.

Cómo funcionan las estrategias de indexación

Las estrategias de indexación determinan cómo se acreditan los intereses a la cuenta de valor en efectivo de tu seguro de vida indexado.

En lugar de un interés fijo, las aseguradoras usan una fórmula basada en el rendimiento del índice seleccionado. Estas estrategias suelen incluir tres elementos clave:

El índice de referencia

El índice es el “termómetro” del mercado que se usa para calcular los rendimientos. Los más comunes son:

El “cap” o tope máximo

Es el límite superior del rendimiento acreditado.

Por ejemplo, si el S&P 500 sube un 12% en un año, pero el cap es del 10%, solo se acreditará ese 10%.

El “floor” o piso garantizado

Es el rendimiento mínimo que se acredita aunque el índice caiga.

Normalmente es de 0%, lo que significa que no se pierde dinero, incluso en años negativos del mercado.

Diferencias entre el S&P 500 y el NASDAQ: ¿cuál conviene más?

Cuando se trata de elegir un índice para tu seguro de vida indexado, es importante entender sus diferencias:

| Característica | S&P 500 | NASDAQ 100 |

|---|---|---|

|

Composición |

Empresas grandes y diversificadas (tecnología, salud, energía, finanzas) |

Principalmente tecnología (Apple, Amazon, Microsoft, Tesla, etc.) |

|

Volatilidad |

Moderada |

Alta |

|

Rendimiento histórico promedio |

8–10% anual |

10–12% anual (pero más variable) |

|

Perfil ideal |

Inversionistas que buscan estabilidad |

Inversionistas que buscan mayor crecimiento potencial |

Una buena estrategia puede ser dividir la indexación entre ambos índices, equilibrando crecimiento y seguridad.

Muchas aseguradoras permiten distribuir el valor en efectivo entre distintas opciones de indexación, ajustando el porcentaje según el perfil del cliente.

Ejemplo práctico: crecimiento sin riesgo de pérdida

Imaginemos que una persona contrata un seguro de vida indexado con $50,000 de valor en efectivo inicial, vinculado al S&P 500, con un cap del 10% y un floor del 0%.

| Año | Rendimiento del S&P 500 | Rendimiento acreditado | Valor final |

|---|---|---|---|

|

1 |

+8% |

+8% |

US$ 54,000 |

|

2 |

-12% |

0% (floor) |

US$ 54,000 |

|

3 |

+15% |

+10% (cap) |

US$ 59,400 |

En tres años, el mercado tuvo un año negativo, pero el capital nunca disminuyó, y al final acumuló un crecimiento del 18.8% sin riesgo de pérdida.

Esa es la ventaja estratégica de la indexación: proteger el valor acumulado y participar en los rendimientos del mercado.

Beneficios adicionales de los seguros de vida indexados

Más allá del rendimiento, los seguros de vida indexados ofrecen beneficios patrimoniales que los convierten en herramientas financieras muy completas:

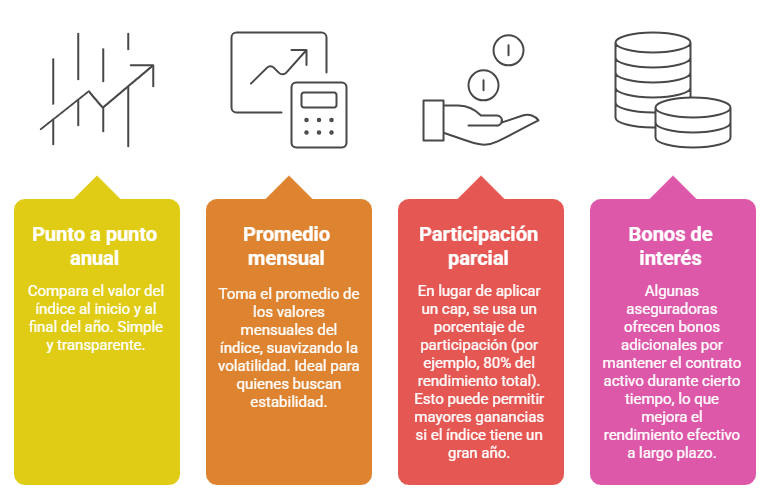

Estrategias avanzadas de indexación para maximizar el crecimiento

Existen distintas formas de aprovechar los índices según el horizonte de tiempo y el perfil de riesgo del asegurado. Algunas de las más utilizadas son:

La indexación como estrategia inteligente de crecimiento patrimonial

Las estrategias de indexación basadas en el S&P 500 o el NASDAQ permiten aprovechar el poder del mercado sin exponerse a su volatilidad total.

Por eso, los seguros de vida indexados se han convertido en una herramienta clave dentro de la planificación financiera moderna. No se trata solo de proteger a la familia, sino de hacer crecer tu dinero con inteligencia y sin sobresaltos.

En GL Patrimonial Advisors, ayudamos a nuestros clientes a diseñar estrategias personalizadas que integran seguros de vida indexados con un plan integral de inversión y protección patrimonial.